Meilleure mutuelle rapport qualité - prix : liste des bonnes compagnies les plus intéressantes par leurs prix étudiés de 2026 et leur qualité de service

La mutuelle qui affiche le meilleur rapport qualité/prix et rembourse au mieux les dépenses médicales prioritaires de l'assuré est facilement trouvée via la liste des complémentaires santé les plus avantageuses par leurs tarifs étudiés, leurs prises en charge fiables et avec le plus d'avis favorables.

Des compagnies comme Malakoff Humanis, Apicil, Macif, SwissLife figurent dans cette liste et dévoilent des cotisations séduisantes pour 2026. Leurs formules et services intéressants permettent de bien rembourser, les différents frais des seniors, des familles ou des jeunes, quels que soient leurs statuts familiaux et professionnels.

Dans cette optique, « Mutuellemoinscher.fr » vous aide à naviguer dans le paysage des complémentaires santé pour trouver l'offre correspondant le mieux à vos besoins médicaux et à votre budget.

À vous de découvrir en ligne les mutuelles disposant des meilleurs rapports qualité-prix et d'exploiter toutes leurs prestations avantageuses.

Meilleure mutuelle rapport qualité - prix : liste des bonnes complémentaires les plus avantageuses et les mieux notées en ligne par les Français

Obtenir la mutuelle avec le meilleur rapport qualité-prix demande de comparer les bonnes offres qui unissent les meilleures garanties, les remboursements performants et les prix pas chers.

Le fait de cibler les dépenses prioritaires dans le formulaire de devis révèle une liste personnalisée des mutuelles les plus avantageuses au client selon son âge, ses antécédents médicaux, son régime social….

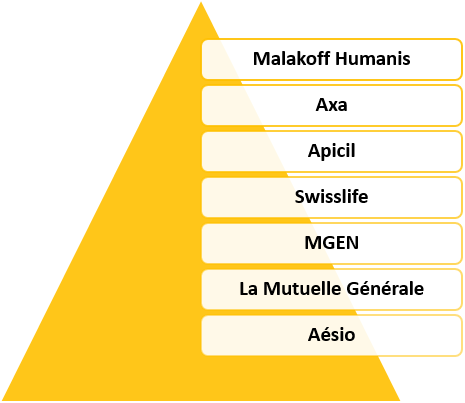

En voici une esquisse des mutuelles (Top 7) les plus préférées des Français et les mieux notées en ligne actuellement :

*Collecte de données réalisée sur 3 sites d'avis en ligne

*Ce classement peut changer d'une période à l'autre

Cette liste est arrangée selon les avis collectés en ligne et la tarification récente, l'assuré peut librement changer le critère de tri et obtenir d'autres mises en ordre sur un comparatif dédié.

En plus de leurs cotisations raisonnables, toutes les bonnes mutuelles affichées ci-dessus sont majoritairement celles qui remboursent au mieux l'ensemble des frais essentiels et optionnels des adhérents comme les consultations, l'hospitalisation, les frais optiques et dentaires et d'autres garanties.

Ci-dessous une liste élargie des mutuelles santé les plus recommandées en 2026 et qui sont proposées à des prix pas chers sur ce comparateur :

| Meilleure Mutuelle santé 2026 | Prix le moins cher pour un assuré âgé de 50 ans (niveau équilibré) | Rapport qualité-prix |

|---|---|---|

| Apicil mutuelle | 42,71 €/mois | Très bon |

| Harmonie mutuelle | 41,08 €/mois | Excellent |

| SwissLife mutuelle | 46,24 €/mois | Bon |

| Apivia mutuelle(Macif) | 43,59 €/mois | Excellent |

| Aésio mutuelle | 50,66 €/mois | Très bon |

| Malakoff Humanis | 46,10 €/mois | Excellent |

| Axa mutuelle | 49,75 €/mois | Bon |

| Maaf mutuelle | 52,82 €/mois | Excellent |

| La Mutuelle Générale | 53,48 €/mois | Très bon |

| Identités Mutuelle | 42,35 €/mois | Bon |

| Groupama | 40,89 €/mois | Très bon |

| MGEN | 41,56 €/mois | Bon |

| Miltis mutuelle | 45,11 €/mois | Bon |

| Smatis mutuelle | 61,04 €/mois | Bon |

Meilleure mutuelle santé rapport qualité – prix pour 2026

Les tarifs indiqués dans ce tableau sont donnés à titre indicatif. Ils intègrent les revalorisations annuelles appliquées chaque année par les assureurs et peuvent changer selon le profil de l'adhérent.

Davantage, ces compagnies partenaires appliquent toutes le « tiers payant généralisé » et garantissent l'accès immédiat aux différents réseaux de soins qui existent en France comme Carte Blanche, Itelis, Kalixia, Santéclair…

Entre autres, tout classement est ajustable sur « Mutuellemoinscher.fr », l'assuré peut ordonner les offres selon son souhait, qu'il soit en fonction du prix ou de la garantie prioritaire à rembourser.

Il peut, en quelques clics, classer les meilleures offres de l'année ou trier leurs formules par la capacité de rembourser les lunettes de vue, les prothèses dentaires, l'hospitalisation, l'aide auditive, les médecines douces, l'appareillage divers ou toute autre dépense affichée sur le comparateur.

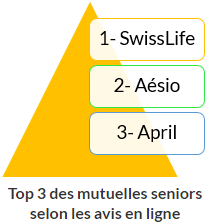

Quelle est la meilleure mutuelle senior avec un bon rapport qualité – prix pour un assuré âgé de 55 ans ou plus ?

Les seniors actifs, en fin de carrière professionnelle ou déjà en retraite, sont ceux qui questionnent le plus sur les meilleurs prix des mutuelles, les garanties proposées en plus de la qualité de service.

Vu les risques sur la santé qui augmentent après 55 ans d'âge, la mutuelle senior pas chère à prendre doit être en parfaite adéquation avec les dépenses essentielles et optionnelles.

| Meilleure mutuelle senior (offre phare) | Prix mensuel (assuré sexagénaire de Nantes) | Garanties les mieux couvertes (Niveau élevé) |

|---|---|---|

| SwissLife mutuelle (Santé retraités) | À partir de 50,23 €/mois | - Chambre individuelle remboursée jusqu'à 135 €/nuit - Optique : 780 €/an pour les lunettes de classe 2 - Médecines douces (jusqu'à 275 € par an) - Appareillage médicale jusqu'à 300 % |

| Aésio Mutuelle (Excellence) | À partir de 54,91 €/mois | - Soins dentaires : jusqu'à 400% BRSS - 200 % pour les actes de parodontologie - Prise en charge des lentilles non remboursées (250 €) - 700 € pour l'aide auditive à tarif libre |

| April mutuelle (Tranquillité Santé) | À partir de 58,05 €/mois | - Forfait chirurgie ambulatoire remboursée intégralement - Prothèses dentaires jusqu'à 350 % BRSS - Cures thermales et soins préventifs bien couverts - Hospitalisation aux frais réels sur tous les niveaux |

| Apicil mutuelle (Sérénité) | À partir de 61,24 €/mois | - Soins courants renforcés (visites des médecins Optam ou non Optam) - Implants dentaires remboursés jusqu'à 750 € / semestre - Hospitalisation aux frais réels sur tous les niveaux |

Meilleure mutuelle senior rapport qualité – prix

À l'égard du passé médical et du mode de vie quotidien, certains seniors sont de plus en plus exposés aux problèmes de santé. Pour faire face à cette situation, les meilleures mutuelles proposent des garanties évolutives qui peuvent être modulées selon les besoins actuels et futurs des seniors.

De plus, elles prévoient des prestations avantageuses pour les personnes d'âge avancé comme :

- La prise en charge suffisante des auxiliaires médicaux (soins infirmiers, radiologue…) et du transport sanitaire

- Le remboursement des différents médicaments selon le service médical rendu (SMR)

- La couverture des différentes séances de médecines douces, même les moins connues telles que l'ostéopathie, l'acupuncture, la podologie, la sexologie, la diététique, l'étiopathie, la tabacologie…

- Les traitements préventifs comme les vaccins antigrippaux, les dépistages des pathologies lourdes ou certains produits de naturopathie/homéopathie

- La prise en charge renforcée pour les profils en ALD

- L'assistance à domicile pour les seniors hospitalisés, dépendants ou invalides

Dernière étape, n'oubliez pas de simuler vos comparatifs gratuits afin de vérifier la présence de ces critères sur la formule senior souhaitée.

Meilleure mutuelle rapport qualité – prix : pourquoi favoriser « Mutuellemoinscher.fr » pour la trouver à un tarif pas cher ?

Avant de plonger dans les classements et les avis, il est essentiel à l'assuré, qui cherche une mutuelle avec un bon rapport qualité/prix, de comprendre ses besoins spécifiques en matière de santé. Que vous soyez senior, en famille ou jeune étudiant, chaque profil a des exigences différentes.

Grâce à ses compagnies partenaires renommées, « Mutuellemoinscher.fr » est parmi les comparateurs qui affichent des complémentaires santé modulables, adaptées aux besoins spécifiques de chaque profil d'assuré.

Plusieurs formules, présentées lors de la comparaison en ligne, sont exclusives, à tarifs abordables et accessibles pour tous. D'ailleurs, les premiers contrats négociés auprès des compagnies partenaires sont ceux des complémentaires santé retraités et des mutuelles familles pas chères.

De plus, le comparateur inclut dans plusieurs formules comparées des promotions et des bonus afin de satisfaire au mieux ses usagers quels que soient leurs âges :

- frais de dossier offerts (vous préservez près de 20 € en cas de nouvelle adhésion)

- Contrats viagers et sans questionnaires médicaux

- Gratuité du 3ème enfant et souplesse tarifaire pour les familles nombreuses

Grâce à tous ces atouts, vous avez un large choix de formules parmi les plus intéressantes qui sont à découvrir au moment de demander vos devis en ligne. Soyez sûr de trouver des offres moins chères qu'ailleurs avec les meilleures garanties.

Meilleure mutuelle rapport qualité – prix : 7 conseils en or pour repérer la formule la plus intéressante sur un classement comparatif en ligne

Trouver la meilleure mutuelle avec un excellent rapport qualité-prix nécessite de comparer autant que possible les offres proposées par les compagnies partenaires de ce site.

De plus, il est judicieux de suivre les 7 conseils suivants pour être sûr de prendre une formule avantageuse et moins chère qu'ailleurs :

- Vérifier s'il est possible de moduler la formule qui vous intéresse le plus :

Ce conseil vous aide à personnaliser la couverture santé, il vous est possible d'éliminer les garanties inutiles et d'ajouter des packs optionnels pour renforcer la garantie de votre choix.Cette option est sollicitée par certains assurés TNS au vu de leurs conditions de travail qui changent souvent. Aussi, une mutuelle à garanties modulables est très avantageuse lors de prendre un contrat santé familial.

- Tenir compte de la situation personnelle : le choix d'une mutuelle dépend de l'âge, du statut professionnel et des besoins de santé spécifiques.

Pour un senior de 60 ans, il est bon de privilégier une mutuelle avec de bons remboursements sur l'hospitalisation, les soins dentaires et optiques, ainsi qu'une prise en charge des médecines douces (ostéopathie, acupuncture).

Quant à un jeune artisan qui ne peut pas se permettre de longues absences pour maladie, il peut choisir une mutuelle incluant une indemnisation en cas d'incapacité temporaire de travail.

Pour une famille avec enfants, il est intéressant de prendre une mutuelle offrant une bonne prime de naissance en plus des remboursements renforcés pour la pédiatrie, l'orthodontie pour mineur, les vaccins... - Profiter du panier « 100 % Santé » en cas de besoin :

Le panier de soins responsables regroupe les lunettes de vue (monture + verres) de classe A, la pose de couronne, de prothèse dentaire en plus de l'appareillage auditif et les prothèses capillaires de classe 1.

Si vos dépenses sont incluses dans ce panier, les restes à charge sont entièrement partagés par l'Assurance Maladie et la mutuelle santé. - Vérifier l'absence du délai de carence sur les garanties principales :

L'activation immédiate des garanties est appréciée pour les assurés qui se trouvent face à des imprévus ou des urgences médicales (intervention chirurgicale, pose d'implants, achats de lunettes, etc.). Dans ce cas, une mutuelle sans délai de carence est une parfaite solution. - Vérifier s'il y a une augmentation tarifaire prévue en cours d'année ou l'année prochaine :

La majorité des compagnies d'assurances procèdent à la mise à jour annuelle des tarifs le 1er janvier. Toutefois, d'autres décalent la revalorisation des tarifs en cours d'année, comme le cas d'FFA ou Apicil. Certaines des meilleures mutuelles partenaires figent leurs cotisations pour l'année suivante.Si votre mutuelle a augmenté sa cotisation malgré tout, vous êtes en droit de de résilier sans frais grâce à la loi de résiliation infra-annuelle (RIA), disponible après un an d'adhésion.

- Lire attentivement le tableau de garanties ainsi que les indications mentionnées en dessous des illustrations :

Les conditions générales d'utilisation (CGU), y compris le tableau de garanties de la compagnie d'assurance choisie, incluent souvent des indications importantes pour certaines garanties comme :- Le plafonnement pour certaines dépenses : les lunettes, les soins dentaires, les auxiliaires médicaux...

- L'option de l'hospitalisation à domicile « HAD »

- La durée limite de couverture santé dans les centres psychiatriques, etc.

- Examiner la présence de certains services additionnels :

Certaines formules santé incluent des services supplémentaires souvent utiles pour les assurés comme l'aide à domicile, la garde des enfants ou le toilettage des animaux de compagnie, le forfait coup dur, les services de téléconsultation, la prise en charge des soins à l'étranger, etc.

En plus, avoir une clause de protection juridique joue en leur faveur pour faire face aux litiges possibles avec un professionnel de santé, un auxiliaire médical ou même un établissement hospitalier.

Avant de souscrire une telle formule, ayez le réflexe d'interroger votre conseiller sur tous les points qui vous semblent ambigus ou non mentionnés sur le contrat (délai de carence, limite d'âge, reconduction automatique, promotions…).

Au final, n'oubliez pas de simuler vos devis en ligne afin d'accéder à un tableau comparatif regroupant des formules santé adaptées à votre profil médical et à votre budget avec les prix les moins chers du moment.